O mercado de veículos elétricos no Brasil e o desafio da infraestrutura de recarga

- Henrique Reichert

- 18 de abr. de 2025

- 4 min de leitura

A mobilidade elétrica emergiu como uma megatendência global incontornável, redefinindo paradigmas no setor automotivo e energético. Impulsionada pela crescente urgência em descarbonizar a economia e reduzir a dependência de combustíveis fósseis, a transição para veículos elétricos (VEs) ganha velocidade em diversos mercados.

O Brasil, nesse cenário, apresenta-se como um mercado de rápida aceleração, demonstrando um potencial significativo, mas também enfrentando desafios peculiares à infraestrutura de recarga.

A disponibilidade, a confiabilidade e a capilaridade da rede de recarga são fatores determinantes para mitigar a ansiedade de autonomia – um dos principais obstáculos psicológicos para a adesão dos consumidores – e, consequentemente, para impulsionar a massificação dos VEs.

Os dados revelam uma notável heterogeneidade no desenvolvimento dessa infraestrutura essencial. Enquanto alguns municípios e regiões avançam a passos largos, outros parecem lutar para acompanhar o ritmo crescente da frota elétrica circulante.

A Onda Elétrica no Brasil: Crescimento Exponencial e Projeções Ambiciosas

O mercado brasileiro de veículos eletrificados tem demonstrado um vigor notável nos últimos anos, superando expectativas e consolidando uma trajetória de crescimento exponencial. Os números recentes confirmam essa tendência de forma inequívoca. Em 2023, as vendas de veículos leves eletrificados atingiram 93.927 unidades, representando um salto de 91% em comparação com o ano anterior, que registrou 49.245 emplacamentos.

O ano de 2024 consolidou ainda mais essa aceleração, estabelecendo novos recordes. As vendas totais de eletrificados leves alcançaram a marca de 177.358 unidades, um aumento de 89% sobre o já expressivo resultado de 2023. Mesmo excluindo os chamados micro-híbridos, cuja classificação como eletrificados gerou debates técnicos, os emplacamentos somaram 173.530 unidades, um crescimento de 85% em relação ao ano anterior, superando as previsões iniciais do setor.

As projeções futuras apontam para uma consolidação ainda maior da eletromobilidade no Brasil. Um estudo da Bright Consulting, consultoria especializada no setor automotivo, prevê um cenário transformador até o final desta década. Segundo a projeção, a participação de mercado dos veículos eletrificados (incluindo HEV, PHEV e BEV) saltará de 7,8% em 2024 para expressivos 58,3% em 2030. Nesse cenário, as vendas de modelos eletrificados superariam as de veículos exclusivamente a combustão, cuja participação cairia de 92,3% para 41,7% no mesmo período.

Eletropostos: A Espinha Dorsal Essencial (e Ainda Frágil) da Eletromobilidade

A expansão da frota de veículos elétricos, embora promissora, depende fundamentalmente de um elemento habilitador: a infraestrutura de recarga. Os eletropostos são a espinha dorsal que conecta os veículos à energia necessária, e sua disponibilidade, confiabilidade e conveniência são cruciais para a viabilidade e aceitação em massa da eletromobilidade.

A importância estratégica dos eletropostos reside, primeiramente, em sua capacidade de mitigar a chamada "ansiedade de autonomia" (range anxiety). Este termo descreve o receio que muitos consumidores têm de ficar sem bateria antes de chegar ao destino ou a um ponto de recarga. A percepção de uma rede de recarga escassa ou pouco confiável é frequentemente citada como um dos principais entraves para a decisão de compra de um veículo elétrico. Uma rede ampla e funcional, portanto, não apenas viabiliza o uso prático dos VEs, mas também constrói a confiança necessária para que mais consumidores façam a transição.

Além disso, a infraestrutura de recarga garante a conveniência e a segurança no uso diário e, fundamentalmente, habilita viagens de longa distância, interligando cidades e regiões e quebrando a barreira do uso restrito a perímetros urbanos.

O panorama atual da rede de recarga no Brasil reflete um crescimento acelerado, mas que parte de uma base ainda modesta e enfrenta desafios significativos. Dados recentes da Associação Brasileira do Veículo Elétrico (ABVE) indicam que, em fevereiro de 2025, o país contava com 14.827 eletropostos públicos e semipúblicos instalados. Este número representa um crescimento de 22% em apenas três meses, comparado aos 12.137 pontos existentes em novembro de 2024.

No entanto, uma análise mais aprofundada revela nuances importantes. Do total de 14.827 eletropostos em fevereiro de 2025, a grande maioria, 12.397 (aproximadamente 84%), oferecia recarga lenta (AC - Corrente Alternada), enquanto apenas 2.430 (cerca de 16%) eram carregadores rápidos (DC - Corrente Contínua).

A falta de uma rede mais densa de carregadores rápidos (DC) é apontada como um entrave para a adoção em larga escala, pois não atende adequadamente às necessidades de mobilidade mais ampla dos usuários. Há um reconhecimento crescente dessa limitação, e a tendência para 2025 aponta para um foco maior na instalação de carregadores mais potentes (rápidos e ultrarrápidos), priorizando a qualidade e a capacidade da rede sobre o mero crescimento numérico.

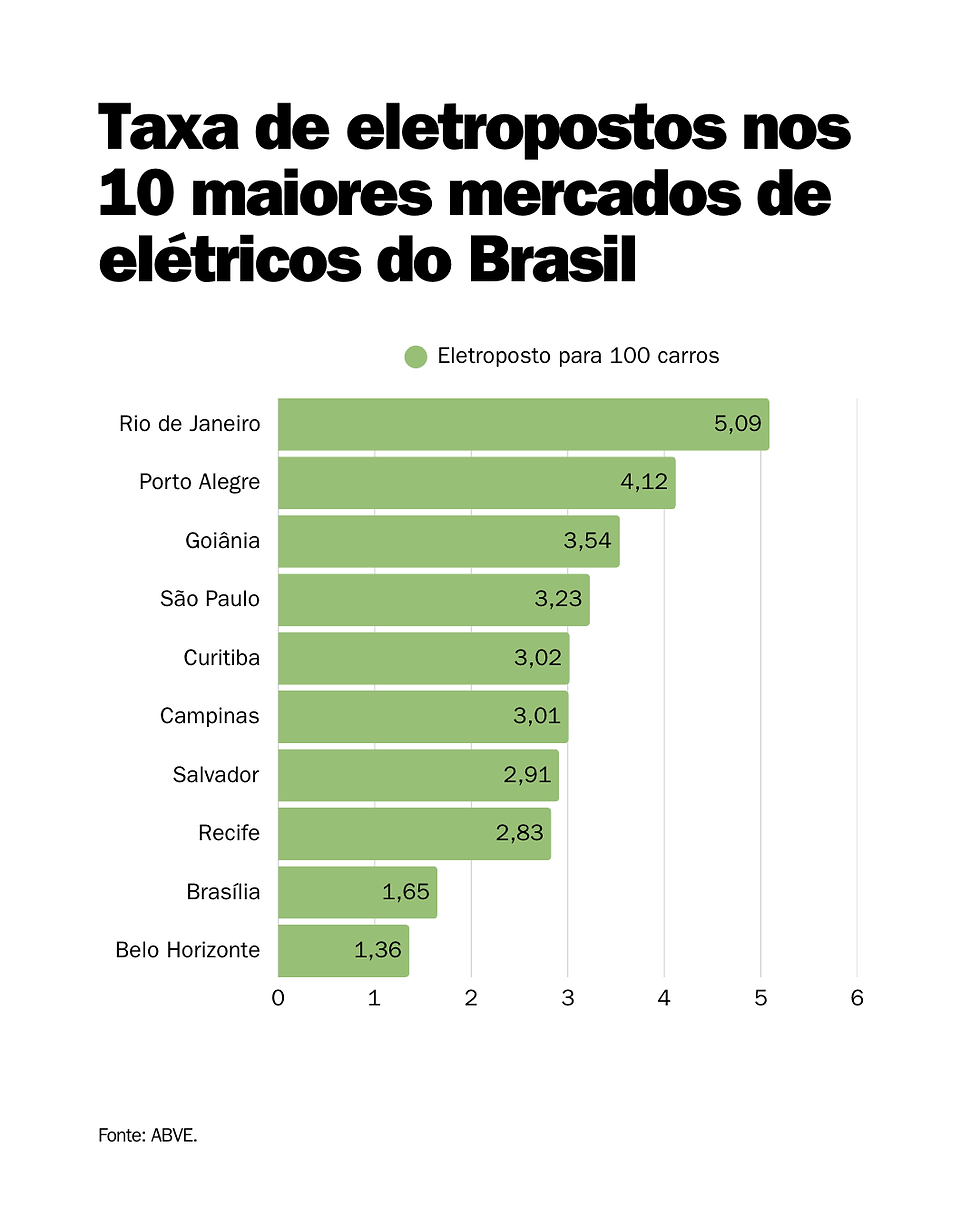

A análise agregada da infraestrutura de recarga no Brasil mascara uma realidade fundamental: a profunda disparidade regional em seu desenvolvimento. Para ilustrar essa heterogeneidade, a tabela abaixo compara a frota de carros elétricos vendidos (proxy para a demanda) com o número de eletropostos instalados em alguns dos principais municípios brasileiros.

Líderes Proporcionais: O Rio de Janeiro se destaca com a maior proporção de eletropostos por veículo (5,09 para cada 100 carros), seguido por Porto Alegre (4,12). Esses números sugerem um esforço de investimento em infraestrutura que busca acompanhar, ou talvez até antecipar, o crescimento da frota local. Goiânia (3,54) também apresenta uma relação favorável. São Paulo, apesar de possuir o maior número absoluto de VEs e eletropostos, tem uma proporção (3,23) menor que a do Rio e Porto Alegre, refletindo o desafio de equipar uma frota significativamente maior. Curitiba (3,02) e Campinas (3,01) mostram proporções semelhantes à de São Paulo.

Desafio da Proporcionalidade: Brasília e Belo Horizonte apresentam um quadro preocupante. Brasília, com a segunda maior frota da tabela (29.635 VEs), possui uma das menores proporções de eletropostos (1,65). Similarmente, Belo Horizonte, com a quarta maior frota (14.736 VEs), registra a pior relação da amostra (1,36). Esses dados indicam um claro descompasso entre a adoção de veículos elétricos por parte dos consumidores e o investimento correspondente em infraestrutura de recarga pública nessas capitais.

A comparação entre os municípios, especialmente o contraste entre Brasília (alta frota, baixa infraestrutura proporcional) e Rio de Janeiro/Porto Alegre (frotas menores, infraestrutura proporcionalmente maior), demonstra claramente que o tamanho do mercado de VEs por si só não garante o desenvolvimento da rede de recarga.

Fica evidente que outros fatores, como políticas públicas direcionadas e estratégias de investimento privado proativas, desempenham um papel crucial.

A crescente demanda por recarga de veículos elétricos abre um novo e promissor mercado, atraindo investimentos e fomentando o desenvolvimento de modelos de negócio específicos para o setor de eletropostos. Compreender as oportunidades, os modelos operacionais e os desafios inerentes a esse mercado é crucial para os atores envolvidos.

Comentários